نحو إعادة الهيكلة بالتصفية والدمج: إفلاس النموذج المصرفي اللبناني

لفترة طويلة ساد اعتقاد بأن النموذج المصرفي اللبناني متين وصلب ومتحفّظ، وأنه استطاع تحمّل الصدمات الداخلية والخارجية لمدّة ثلاثة عقود تخللتها حروب وأزمات سياسية واقتصادية. فجأة، تبيّن أنه نموذج هشّ غير قادر على الصمود في مواجهة الأزمة الحالية رغم استناده إلى دعامتين أساسيتين: تمويل مستمرّ لعجز الموازنة طمعاً بالفوائد العالية، والتوسع الكبير داخلياً وخارجياً.

أحد دلائل هشاشة هذا النموذج المصرفي، الانكماش الكبير والسريع لموجودات المصارف خلال فترة قصيرة. ففي الأشهر الثلاثة الأخيرة من عام 2019 انخفضت الموجودات المجمّعة للمصارف التجارية العاملة في لبنان بنسبة 17.3%، وانخفضت ودائع المقيمين بنسبة 5.4%، وودائع غير المقيمين بنسبة 11.4%، والقروض للمقيمين بنسبة 7.4%، والقروض لغير المقيمين بنسبة 16.4%. أما النتائج التي تشمل عام 2019 كلّه، فهي تشير إلى أن الموجودات المجمّعة انخفضت بنسبة 13.1% وودائع المقيمين بنسبة 7.7%، وودائع غير المقيمين بنسبة 14%، والقروض للمقيمين بنسبة 15.2%، والقروض لغير المقيمين بنسبة 21.7%. كذلك خفّضت المصارف محفظتها من سندات الخزينة بالليرة بنسبة 15.8%، وسندات اليوروبوندز بنسبة 13.9%.

انقر على الصورة لتكبيرها

أدى الإنفاق غير المضبوط والهدر الكبير خلال ثلاثة عقود، إلى عجوزات كبيرة ومستمرة في الموازنة، ما دفع الحكومات المتعاقبة إلى الاقتراض بشكل دائم وخصوصاً من المصارف المحلية. في السياق نفسه، أدّت تدفّقات الأموال الكبيرة من الخارج، إلى «تُخمة» ودائع لدى المصارف لم تقم بتوظيف الجزء الأكبر منها في قطاعات الاقتصاد الحقيقي، سواء لأنها لم ترغب بذلك أو بسبب عدم توافر فرص توظيف لها بسبب صغر حجم الاقتصاد اللبناني، ما دفعها إلى استثمارها في سندات الدين اللبنانية. وقد أدّى هذا الأمر إلى استسهال الدولة، بل حتى إدمانها على الاقتراض من المصارف، وكذلك إدمان المصارف على الفوائد السخيّة التي قدّمتها الدولة.

الإدمان المتبادل بين الدولة والمصارف أنتج كتلة دين هائلة محورها سندات الخزينة التي اشترتها المصارف من وزارة المال، أو شهادات الإيداع التي اشترتها المصارف من مصرف لبنان ليحلّ بدلاً منها في شراء سندات الخزينة الصادرة عن وزارة المال، بهدف إفادتها من فوائد إضافية. نجمَ عن هذا الأمر انكشاف خطير للمصارف على الدين السيادي اللبناني (سندات خزينة وشهادات إيداع) وتعريض نفسها للخفض المستمر في تصنيفها الائتماني، وربّما لاحتمال الإفلاس، وكذلك تعريض أموال المودعين لخطر الضياع.

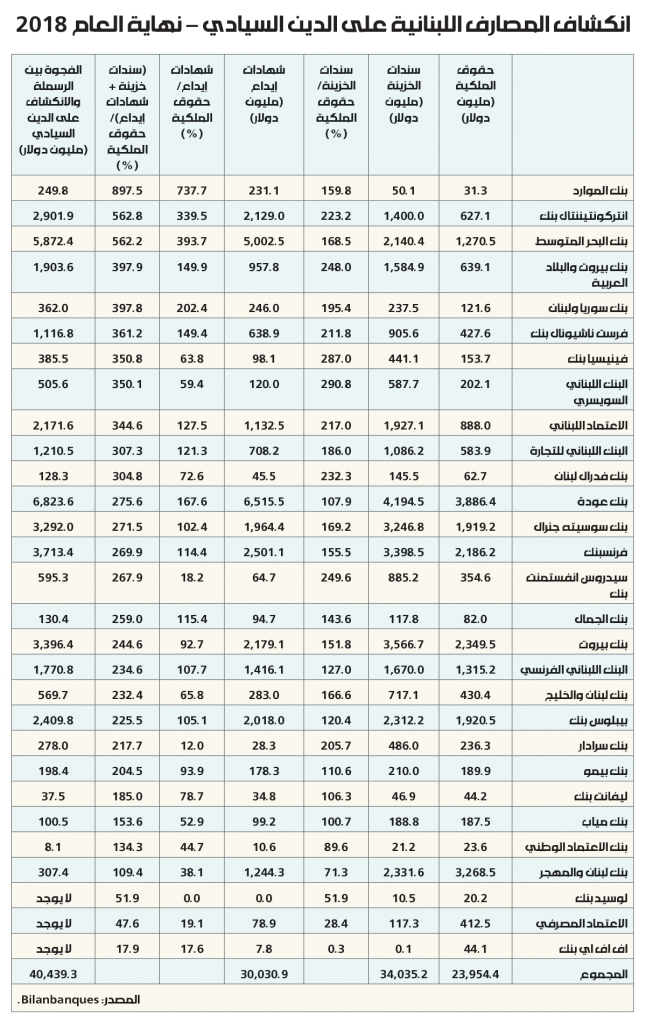

بالاستناد إلى بيانات عام 2018 (بيانات عام 2019 ليست متوافرة بعد) لمحفظة المصارف من سندات خزينة وشهادات إيداع فإنّ انكشاف المصارف المفرط على الدين السيادي بات يهدّد كل رساميلها. وباستثناء ثلاثة مصارف صغيرة، يزيد الانكشاف على الدين العام لجميع المصارف على مبلغ حقوق الملكية: أكثر من خمسة أضعاف في 3 مصارف، أكثر من ثلاثة أضعاف في 8 مصارف، أكثر من ضعفين في 11 مصرفاً، أكثر من الضعف في 4 مصارف.

طبعاً، تمّت تغطية الفرق بين قيمة الأموال الموظفة في الدين السيادي وبين قيمة الأموال الخاصة، من أموال المودعين. فالمصارف توظّف نحو 30 مليار دولار في شهادات إيداع مصرف لبنان، وتوظّف نحو 34 مليار دولار في سندات الخزينة مقابل حقوق ملكية تبلغ 23.9 مليار دولار، أي أن هناك فجوة تغطية بين التوظيفات وحقوق الملكية بقيمة تفوق 40 مليار دولار. صحيح أن الأرقام تعدّلت قليلاً في عام 2019، إنما لم تكن هناك تغيرات جوهرية تؤدي إلى تعديل كبير في الفجوة المذكورة. وهذا الأمر يعني أن طلب مصرف لبنان زيادة رساميل المصارف بنسبة 20% لا يكفي على الإطلاق لأن المصارف تحتاج إلى زيادة بأضعاف النسبة المحدّدة.

انقر على الصورة لتكبيرها

وبالاستناد إلى بيانات نهاية عام 2018، وبهدف خفض متوسّط تعرّض القطاع للدين السيادي بشقيه (سندات خزينة + شهادات إيداع) إلى 100% من مجموع حقوق الملكية، يتوجّب زيادة رسملة جميع المصارف بنسبة 275%. أمّا على الصعيد فردي، وبهدف خفض نسبة الانكشاف إلى 100% من حقوق الملكية لكلّ مصرف على حدة، يحتاج بنك الموارد إلى دعم رسملته بنسبة 800%، وانتركونتيننتال بنك بنسبة 463%، وبنك البحر المتوسط بنسبة 462%، وكلّ من بنك بيروت والبلاد العربية وبنك سوريا ولبنان بنسبة 298%، وفرست ناشيونال بنك بنسبة 261%، وفينيسيا بنك بنسبة 251%، والبنك اللبناني السويسري بنسبة 250%، والاعتماد اللبناني بنسبة 245%، والبنك اللبناني للتجارة بنسبة 207%، وبنك فدرال لبنان بنسبة 205%، وبنك عودة بنسبة 176%، وبنك سوسيته جنرال بنسبة 172%، وفرنسبنك بنسبة 170%، وسيدروس انفستمنت بنك بنسبة 168%، وبنك بيروت بنسبة 145%، والبنك اللبناني الفرنسي بنسبة 135%، وبنك لبنان والخليج بنسبة 132%، وبيبلوس بنك بنسبة 125%، وبنك سرادار بنسبة 118%، وبنك بيمو بنسبة 104%، وليفانت بنك بنسبة 85%، وبنك مياب بنسبة 54%، وبنك الاعتماد الوطني بنسبة 34%، وأخيراً بنك لبنان والمهجر بنسبة 9%.

وتدلّ هذه الأرقام أيضاً على النتائج الخطيرة على المصارف في حال تمّ تطبيق اقتطاع (Hair cut) على الدين العام. بحسب التقديرات فإنّ كل اقتطاع في سندات الخزينة بنسبة 1% سيؤدي إلى انخفاض مجموع رساميل هذه المصارف بنسبة 1.4%. كما أن كل اقتطاع بنسبة 1% في سندات الخزينة وشهادات الإيداع معاً سيؤدي إلى انخفاض مجموع رساميل المصارف بنسبة 2.7%.

وكل اقتطاع بنسبة 50% من قيمة سندات الخزينة (كما هو مطروح اليوم) قد يؤدي إلى إفلاس تسعة مصارف على الأقل (أي إن الخسارة ستكون أكثر من مبلغ حقوق ملكية المصرف)، وإن اقتطاع نسبة 50% من قيمة سندات الخزينة وشهادات الإيداع معاً قد تؤدي إلى إفلاس 22 مصرفاً.

بالاستناد إلى بيانات 2018 فإنّ كل اقتطاع بنسبة 50% من سندات الخزينة وشهادات الإيداع يؤدي إلى إفلاس 22 مصرفاً

بلا أدنى شكّ، هناك حاجة ملحّة لإعادة هيكلة المصارف اللبنانية وضرورة تعزيز رسملتها بشكل كبير عبر ضخّ أموال ضخمة لإعادة التوازن في ميزانياتها (طبعاً مع إعادة الاحتساب طبقاً لنتائج الميزانيات في نهاية 2019)، ما يعني أنه قد يكون مستحيلاً لعدد من المصارف رفع رساميلها إلى المستويات المطلوبة عبر إصدارات أسهم، لذا لا بدّ من أمرين: تحويل جزء من الودائع إلى أسهم (Bail in)، أو دمج تلك المصارف تفادياً لتصفيتها.

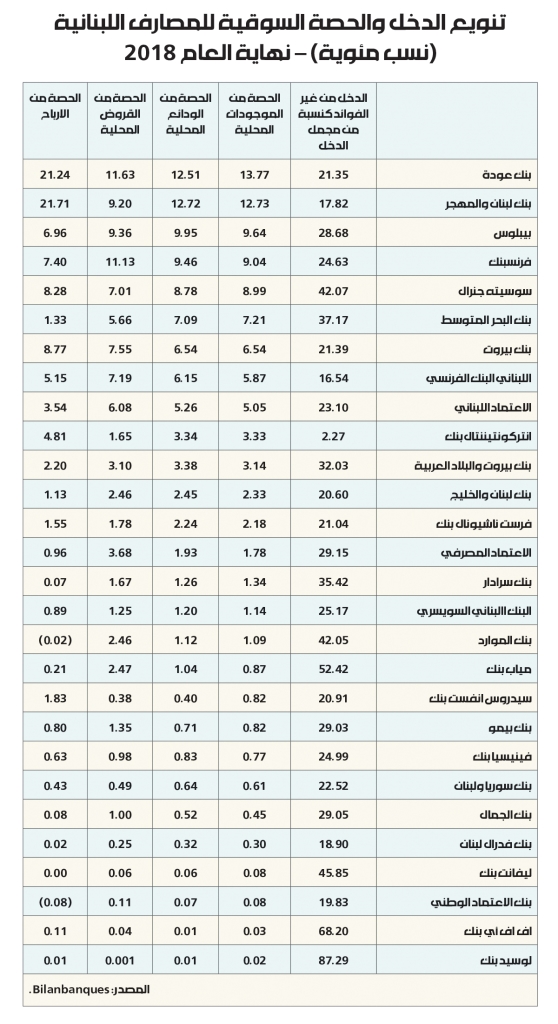

ثمة عامل آخر سيزيد الحاجة إلى إعادة هيكلة القطاع المصرفي ويؤدي تلقائياً إلى ذوبان أو خروج عدد من المصارف؛ انخفاض الفوائد على القروض بعد خفض الفوائد على الودائع، وكذلك خفض الفوائد على سندات الخزينة كما هو مطروح اليوم. فقد أدّت الفوائد المرتفعة التي كانت تجنيها المصارف من سندات الخزينة، إلى اعتمادها المفرط على إيرادات الفوائد وإهمال سياسات تنويع مصادر الدخل. وقد يكون مستحيلاً على هذه المصارف التحول حالياً إلى مصادر دخل أخرى (أي من غير الفوائد) في ظلّ ركود الاقتصاد اللبناني، وهو ما قد يُبرر مقاومتها لتعاميم مصرف لبنان الأخيرة بخصوص خفض معدلات الفوائد. فمن الواضح أن غالبية المصارف تعتمد بشكل كبير على الفوائد، ولديها صعوبة في التكيّف مع انخفاض الفوائد، وبالتالي ستتأثّر ربحيتها المتراجعة أصلاً بسبب الزيادة الكبيرة في حالات تعثر الزبائن.

على أي حال، فإنه بسبب تعقيدات الأوضاع الاقتصادية والمالية والنقدية والمصرفية، بدأت تزداد الحاجة إلى البدء بتغيير النموذج المصرفي وإعادة هيكلة القطاع اللبناني، سواء عبر تعزيز الرساميل والدمج والتصفية في ظلّ أزمة يتوقّع امتدادها لسنوات، سواء كانت تلك المصارف صغيرة ولديها دور تمويلي هامشي وقدرة محدودة على مواجهة الأزمة، أو تلك الكبيرة ذات الحصة السوقية الطاغية والتي ترى نفسها أكبر من يُسمح لها بالإفلاس (Too-big-to-fail).

* أستاذ في الجامعة اللبنانية

رسم بياني

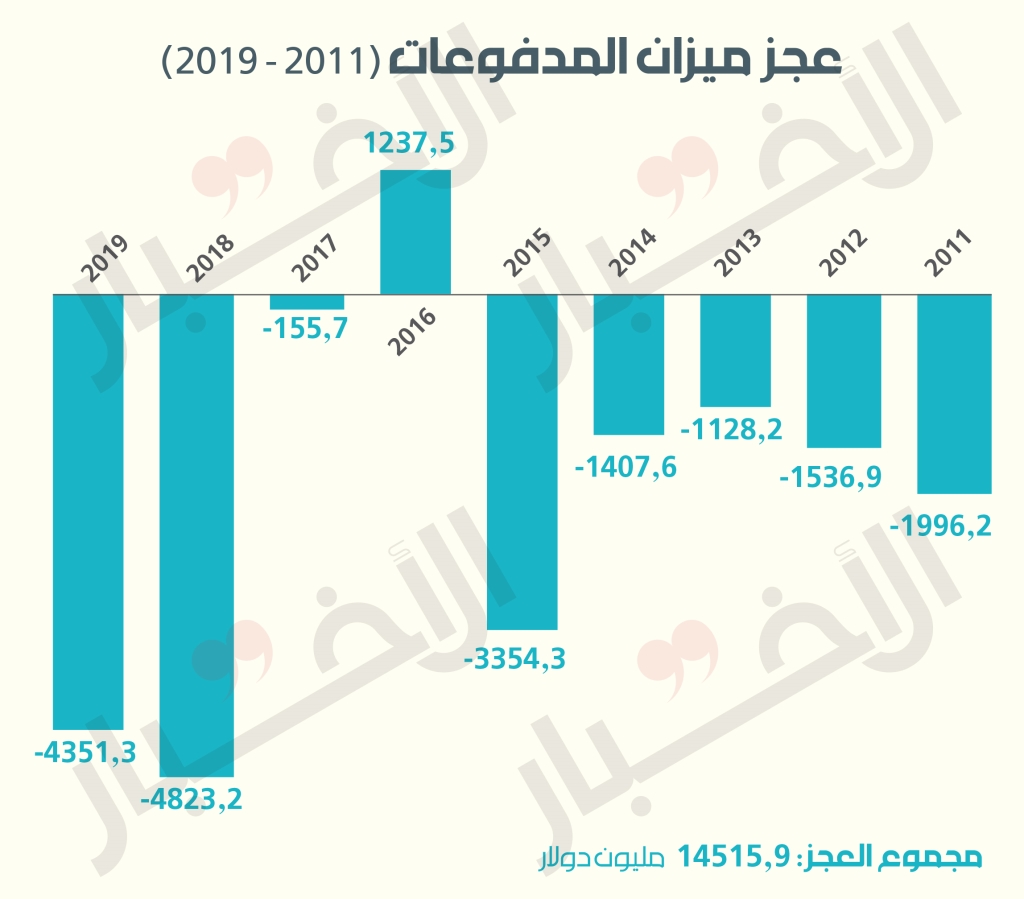

سجّل ميزان المدفوعات عجزاً في نهاية 2019 بقيمة 4351 مليون دولار ليصبح العجز التراكمي منذ 2011 إلى اليوم (باستثناء 2016 لم يسجّل عجز بسبب هندسات مصرف لبنان المالية) ما قيمته 14515.9 مليون دولار، علماً بأن ميزان المدفوعات يعكس صافي حركة دخول الأموال إلى لبنان وخروجها منه، إلا أن مصرف لبنان تمكّن من التلاعب بهذا العجز عبر تضمينه “صافي فرق سندات الخزينة بالعملات الأجنبية (يوروبوندز) المتداولة عالمياً والمُكتسَبة من مصرف لبنان خلال السنة ذاتها”. ومصرف لبنان يصرّح عن امتلاكه محفظة سندات يوروبوندز بقيمة 5.7 مليارات دولار.